El mercado crediticio de la India está evolucionando hacia experiencias instantáneas y centradas en aplicaciones, y la nueva tarjeta de crédito vinculada a UPI de Slice representa este cambio de forma clara.

Al asociar una línea de crédito formal con UPI, Slice convierte cada escaneo de código QR en una transacción con crédito que se liquida a través de canales tradicionales. El resultado es un proceso de pago con UPI tan familiar como siempre, pero ahora con recompensas, protecciones y facturación mensual al estilo de una tarjeta.

Los materiales de lanzamiento anticipado destacan su utilidad en el día a día, precios transparentes y una fuerte conexión con la red nacional RuPay. Esta guía explica en qué consiste el producto, por qué es importante para el acceso al crédito y cómo aprovecharlo al máximo.

Qué es realmente la tarjeta de crédito vinculada a UPI de Slice

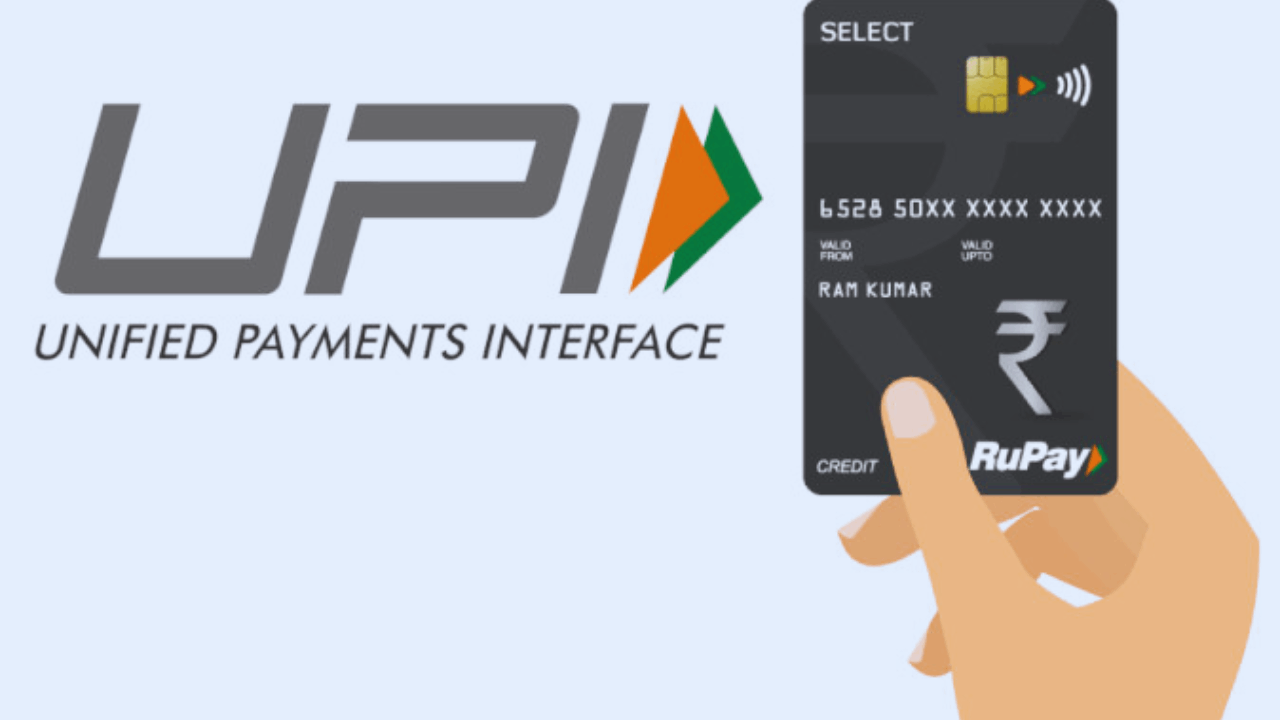

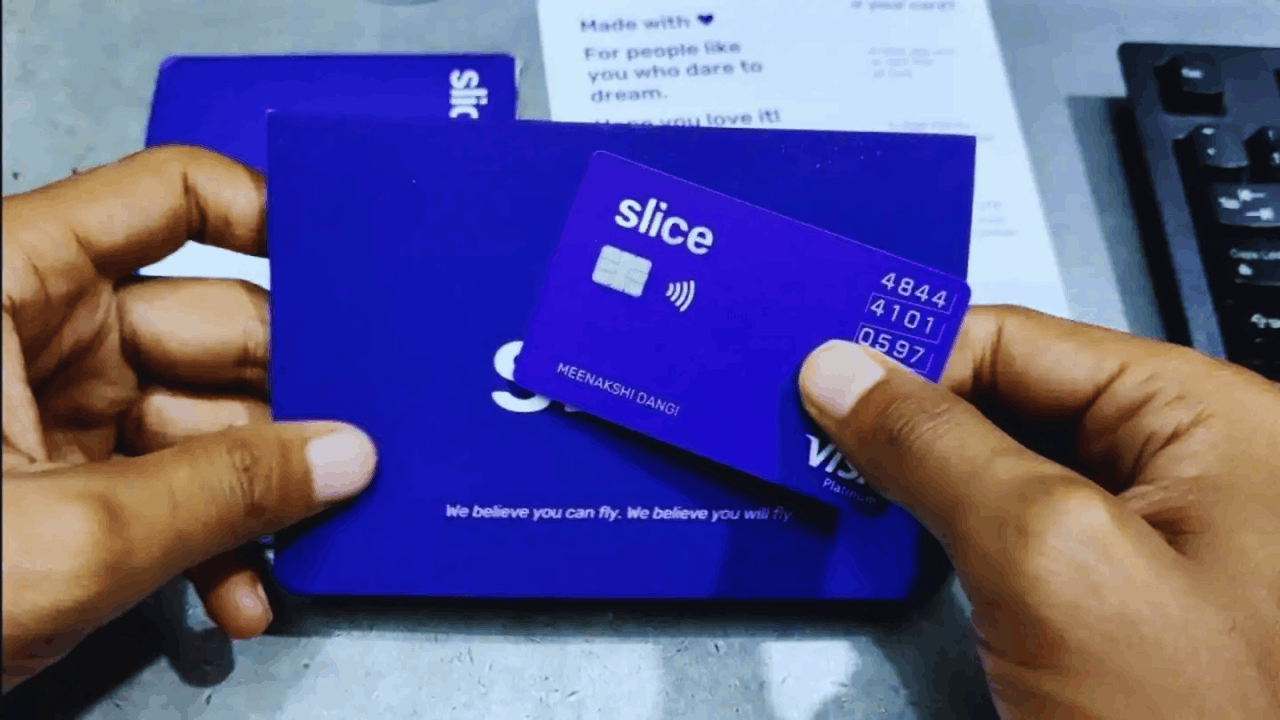

La tarjeta de crédito UPI de Slice es una tarjeta de crédito RuPay que puedes vincular dentro de las aplicaciones UPI compatibles, lo que te permite pagar mediante QR o realizar operaciones habituales en UPI utilizando una línea de crédito revolvente.

La empresa la presenta como una “súper tarjeta” que ofrece hasta un 3% de reembolso, captura instantánea de recibos y la opción de dividir compras en tres cuotas sin intereses.

Al operar sobre RuPay, forma parte de la plataforma de NPCI que permite que las tarjetas de crédito funcionen de manera nativa en UPI. En la práctica, esto significa escanear el código QR de un comercio como siempre, seleccionar la tarjeta como fuente de fondos y la transacción se procesa como una compra regular con tarjeta de crédito.

Este sistema reduce las fricciones para quienes ya utilizan UPI habitualmente, pero buscan los beneficios y la flexibilidad de pago de una tarjeta de crédito.

Cómo funcionan las tarjetas de crédito en UPI bajo el capó

El estándar “Tarjeta de crédito en UPI” de NPCI permite a los emisores asociar una tarjeta de crédito RuPay a un identificador UPI, dirigiendo las solicitudes de pago a la cuenta de la tarjeta en lugar del saldo bancario.

La vinculación se realiza dentro de aplicaciones compatibles y, una vez enlazada, la tarjeta funciona como cualquier otra fuente de pago UPI en los comercios habilitados. El marco conserva la confirmación en tiempo real de UPI mientras mantiene en la tarjeta reglas de autorización, disputas y liquidación al nivel EMV.

Esta combinación ofrece a los usuarios la rapidez de un escaneo QR, junto con los ciclos de corte, límites y vías de contracargo habituales. Las directrices públicas de NPCI destacan la seguridad, la tokenización y la preparación de las aplicaciones, que permiten que la experiencia se implemente a gran escala.

Características principales que Slice está promocionando hoy

El lanzamiento de Slice presenta una tarjeta de crédito RuPay UPI sin cuota de alta ni anualidad, con hasta un 3% de reembolso en compras elegibles, y un plan “slice en 3” que divide las compras en tres pagos sin intereses.

La tarjeta está pensada para pagos con escaneo de QR, pagos sin contacto y transacciones en comercio electrónico tradicionales, con recompensas acreditadas en la misma cuenta que usas para gestionar tus gastos. Las páginas de producto y las conferencias de prensa reiteran el enfoque en la aceptación diaria y la incorporación rápida a través de la app.

La cobertura mediática sobre el lanzamiento también destaca el objetivo de la tarjeta de democratizar el acceso aprovechando el uso ya extendido de UPI. Para los clientes, la promesa es ofrecer el valor de una tarjeta sin cambiar sus métodos de pago habituales en comercios locales.

Por qué la tarjeta de crédito UPI de Slice es clave para el acceso

UPI domina los pagos digitales en India, así que vincular una línea de crédito revolvente a este comportamiento puede ampliar el acceso al crédito formal sin necesidad de cambiar hábitos.

La propuesta de Slice aprovecha los recorridos familiares de QR, incluyendo recompensas y opciones estructuradas de pago diferido que los consumidores ya asocian con productos de crédito.

Como la tarjeta es RuPay, está alineada con las decisiones de infraestructura nacional y los patrones de aceptación de los comercios. Las actualizaciones públicas sobre el lanzamiento destacan que no tiene cuota anual y que puede gestionarse fácilmente desde la app, lo cual elimina barreras para quienes solicitan su primera tarjeta.

En definitiva, es un puente entre el uso cotidiano de UPI y los beneficios del crédito regulado para consumidores.

El enfoque inclusivo tras los movimientos bancarios de Slice

Desde que integró un banco de pequeña financiación y renovó la marca de la entidad licenciataria, Slice ha destacado su plan de ofrecer servicios bancarios y crédito bajo un mismo techo.

Las páginas oficiales de la entidad ahora muestran el nombre “Slice Small Finance Bank Ltd”, lo que señala una apuesta más decidida por los depósitos, la atención y las operaciones reguladas. Esta plataforma más amplia permite otorgar crédito a gran escala, manteniendo el cumplimiento normativo y la transparencia cerca del producto.

Una tarjeta vinculada a UPI encaja de forma natural en este ecosistema, ya que utiliza la misma identidad, KYC y procedimientos de atención que los depósitos y pagos. Para los prestatarios, esto significa menos aplicaciones y una rendición de cuentas más clara cuando surgen dudas.

Ventajas para comerciantes y usuarios

Para los comerciantes que ya aceptan UPI, no existe ningún procedimiento nuevo cuando un cliente paga con una tarjeta de crédito vinculada a UPI.

El proceso de escaneo, confirmación y liquidación es idéntico desde la perspectiva del cajero, lo que mantiene los tiempos de cobro predecibles. Por su parte, los usuarios reciben abonos en su estado de cuenta, opciones de pago a plazos y las protecciones típicas de las tarjetas, todo sin salir de su app UPI preferida.

Esa simetría es clave para la adopción, ya que evita cambios en terminales o políticas que suelen ralentizar la aceptación tradicional de tarjetas. El diseño general alinea los incentivos entre compradores, comercios y el operador de la red.

Slice UPI Credit Card: Tarifas, Recompensas y Protecciones

Los materiales y comunicados de lanzamiento de Slice destacan que no hay tarifa de ingreso ni anualidad, además de recompensas de hasta el 3% en gastos cotidianos realizados a través de UPI, pago por acercamiento o métodos tradicionales de tarjeta.

La función “slice in 3” permite convertir compras elegibles en tres cuotas mensuales iguales sin cargos adicionales, tal como se menciona en los materiales publicitarios.

Además, la página de términos de la tarjeta de crédito Slice explica cómo funcionan los ciclos de facturación, las fechas de vencimiento y el cálculo de intereses cuando existen saldos pendientes.

Es recomendable que los clientes revisen el MITC para entender los rangos de Tasa de Interés Anual (APR), cargos por pagos atrasados y cómo se muestran las cuotas en los estados de cuenta. Leer detenidamente estas condiciones garantiza que el valor anunciado realmente se refleje en tu uso personal.

Gana, canjea y administra tu día a día

El reembolso en efectivo se acumula dentro del ecosistema de Slice y puedes seguirlo en la app junto con tus próximas facturas y calendarios de pagos EMI.

Como la tarjeta está respaldada por RuPay, puedes seguir usando tu app UPI preferida para escanear y seleccionar la tarjeta como fuente de fondos.

Esto reduce la confusión de categorías y te permite aprovechar los comercios que usan mucho QR sin perder recompensas. Los canjes rutinarios y los abonos en tu estado de cuenta suelen gestionarse de forma digital, brindando confirmación instantánea en la mayoría de los casos. La experiencia en la app es fundamental, y las actualizaciones en Play Store refuerzan el enfoque en la autoservicio disponible en todo momento.

Escenarios de viaje, online y sin contacto

Aunque el método principal es el pago con QR mediante UPI, la tarjeta de crédito Slice también permite pagos sin contacto y compras en línea que se basan en los estándares EMV y las reglas para transacciones sin presencia de tarjeta.

Este enfoque híbrido te permite llevar un solo producto para tus compras tanto en tiendas locales como en e-commerce, sin necesidad de usar herramientas adicionales. Las recompensas y las opciones de pago a plazos (EMI) están disponibles en todos estos modos, ofreciendo valor constante dondequiera que vayas.

Para viajes dentro de la India, la amplia aceptación nacional de la tarjeta y la cobertura de UPI hacen que encuentres menos obstáculos a la hora de pagar en pequeños comercios. Esta cobertura es clave si quieres tener una sola tarjeta para usar tanto en pagos con código como con banda magnética o chip.

Cómo empezar: Vincular, pagar y reembolsar

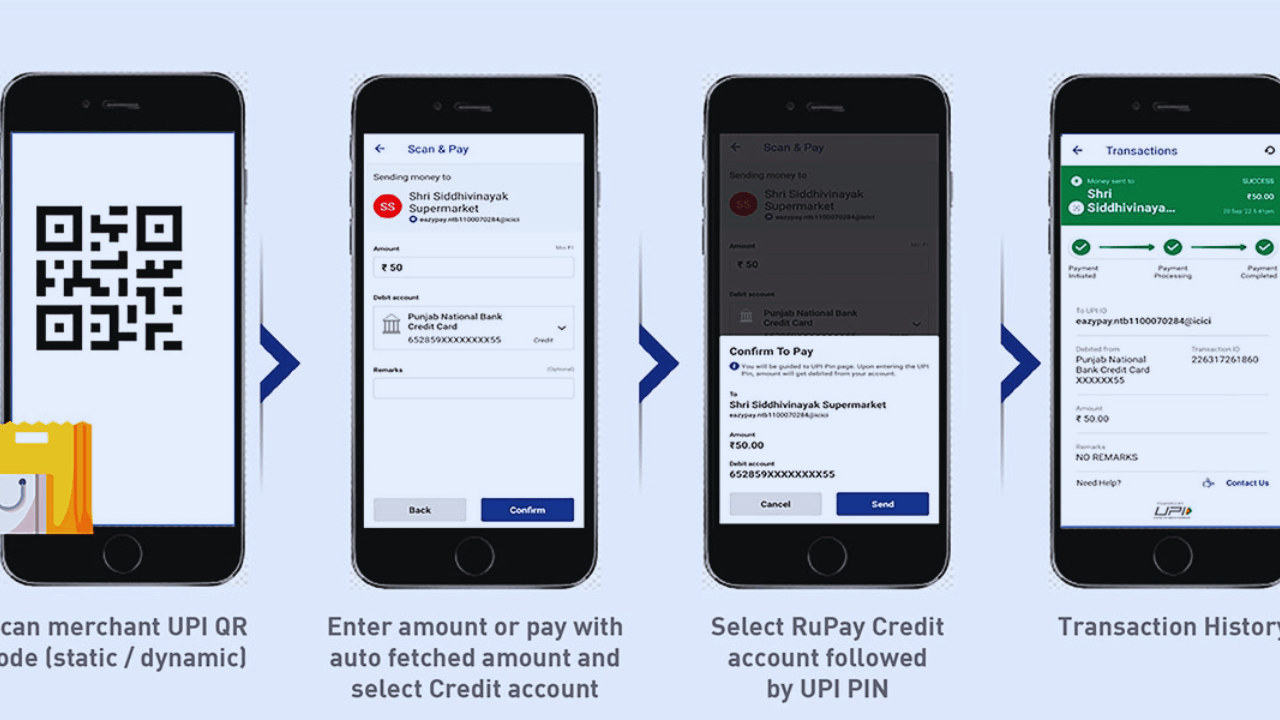

La configuración básica consiste en recibir los datos de tu tarjeta de crédito RuPay de Slice y vincularla a UPI dentro de una aplicación participante.

Una vez registrado, verás la tarjeta junto a tus cuentas bancarias al elegir una fuente de pago para transacciones con QR. Al realizar un pago, selecciona la tarjeta, autentícate según lo que se solicite, y el importe se descontará de tu línea de crédito en lugar de tu saldo de depósito.

Cada mes, paga el importe total del estado de cuenta para evitar intereses, o aprovecha la opción “slice in 3” en las transacciones elegibles si prefieres un flujo de efectivo estructurado. Mantén activas las alertas y los recordatorios de fecha de vencimiento para evitar cargos innecesarios y conservar el valor anunciado.

Usar “Slice en 3” Sin Sorpresas

Los planes de pago a plazos sin intereses pueden ayudarte a gestionar el flujo de efectivo, pero igual debes leer cómo se registran las conversiones y qué ocurre en caso de pagos atrasados.

El MITC de Slice explica cómo se calculan los pagos más antiguos, la acumulación de intereses y las comisiones si te pasas de la fecha de corte o pago.

Entender estos mecanismos asegura que la promesa de costo cero se mantenga para tus transacciones específicas. Trata las EMIs como recibos programados y mantén fondos de reserva en tu cuenta para cubrirlos. Esa disciplina te permite disfrutar de flexibilidad sin afectar tus recompensas netas.

Gestión de límites, seguridad y soporte

Puedes solicitar cambios de límites, bloquear o desbloquear la tarjeta y ver las transacciones recientes directamente desde la aplicación. Al ser parte de una infraestructura regulada por el banco, también cuentas con los procesos estándar de reclamaciones y devoluciones si surge algún problema.

Si la tarjeta está enlazada a varias apps UPI, lleva un control de qué identificadores corresponden a crédito o a depósitos para evitar confusiones al momento de pagar.

Las notificaciones push, los límites de gasto y las alertas de comercios son herramientas prácticas para ayudarte a mantener tu presupuesto. Para consultas más complejas, el chat dentro de la app y los canales de atención al cliente te conectan con el equipo de soporte adecuado.

Cómo el lanzamiento de Slice encaja en la historia más amplia de UPI

El crecimiento de UPI y la reciente normativa sobre líneas de crédito en UPI están generando un entorno favorable para productos que combinan crédito con pagos a través de códigos QR.

La NPCI sigue evolucionando los límites, categorías y la preparación de la plataforma para que las transacciones de mayor valor y nuevos casos de uso puedan migrar a UPI. Esta infraestructura facilita a los emisores la entrega de crédito en contextos familiares sin necesidad de reinventar la aceptación.

El lanzamiento de Slice llega tras una mayor claridad regulatoria y una creciente comodidad de los consumidores con los hábitos de pago de acercar y escanear. La tendencia general apunta a que más emisores presentarán tarjetas de crédito UPI basadas en RuPay en 2025.

Señales de competencia y validación del mercado

Coberturas independientes sobre el lanzamiento de Slice destacan la ausencia de cuota anual, un diseño basado en QR y reembolsos enfocados en compras cotidianas.

Los primeros reportes también subrayan la iniciativa de la empresa de abrir una sucursal física impulsada por UPI con un cajero automático disponible las 24 horas, remarcando sus ambiciones omnicanal. Medios especializados y prensa de negocios presentan la tarjeta como un esfuerzo por democratizar el crédito utilizando la infraestructura en la que los indios ya confían.

Estas señales sugieren que la categoría está pasando de fase piloto a producto mainstream. Los anuncios sobre las aprobaciones de emisión RuPay refuerzan ese impulso del lado de la oferta.

Diferencias Prácticas frente al Crédito Solo en Billetera

Las funciones de pago posterior basadas en billetera pueden parecer similares al momento de pagar, pero una tarjeta de crédito vinculada a UPI es una cuenta de tarjeta real con ciclos de estados de cuenta, tecnología EMV y procesos formales de evaluación crediticia.

Esa estructura ofrece protecciones para el titular, vías estandarizadas para disputas y divulgaciones claras de precios. Además, contribuye a construir un historial crediticio mediante reportes regulados, lo que puede favorecer la capacidad de crédito a largo plazo.

Para quienes comenzaron con el pago posterior, pasar a una tarjeta puede mejorar la previsibilidad y portabilidad entre comercios. El diseño de Slice busca mantener la simplicidad agregando la estructura sólida de un crédito formal.

Conclusión

La UPI ya es la opción predeterminada para los pagos diarios, y la tarjeta de crédito vinculada a UPI de Slice, impulsada por RuPay, permite a los consumidores obtener recompensas y flexibilidad en los pagos sin cambiar sus hábitos.

Este producto combina la economía de las tarjetas con la conveniencia del QR, lo que puede ampliar el acceso al crédito formal para usuarios que antes evitaban las tarjetas físicas o no les gustaban las estructuras de comisiones complejas. Si buscas un crédito que se adapte a tu forma actual de pagar, la tarjeta de crédito vinculada a UPI de Slice te ofrece una sólida alternativa digital y regulada para acceder a crédito revolvente.