Tarjeta de crédito co-marcada de Shein debuta en México a través de una alianza con Stori, con el objetivo de combinar recompensas cotidianas y acceso inicial al crédito.

La tarjeta opera bajo el sistema Mastercard y está dirigida al consumo online de moda, ayudando a usuarios con historial crediticio limitado a construir su historial dentro del sistema financiero formal.

Puntos dobles en compras de Shein, un pequeño bono de bienvenida y sin cuota anual forman una propuesta de valor simple, alineada al crecimiento acelerado del comercio electrónico en México. Datos independientes y reportes del emisor señalan que la alta demanda online de ropa en México y el aumento en el uso de tarjetas respaldan este lanzamiento.

¿Qué es la tarjeta Shein–Stori?

Shein y Stori han lanzado una tarjeta de crédito co-marcada en México, respaldada por la red Mastercard, marcando la primera tarjeta de crédito de Shein a nivel global.

El principal atractivo del producto son los puntos que se pueden canjear en Shein, con una mayor acumulación en compras dentro de Shein y una acumulación estándar en otros comercios.

Este lanzamiento sigue al rápido crecimiento de Shein en América Latina y a la intención pública de expandir sus operaciones en México.

Beneficios y Recompensas Clave

Configuración rápida y recompensas sencillas, pensadas para compradores frecuentes de Shein y quienes solicitan una tarjeta por primera vez. El enfoque de marketing resalta la aprobación amplia, la ausencia de cuota anual y un bono de bienvenida sencillo.

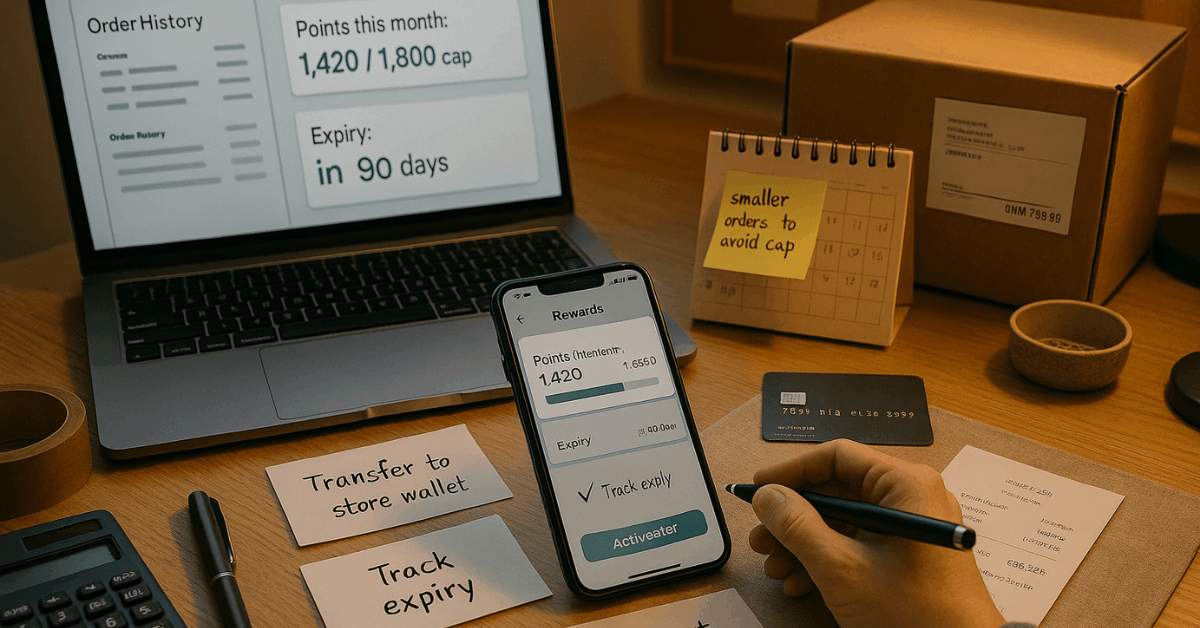

Las condiciones también establecen un límite mensual de puntos y su vencimiento, algo importante si tus compras se concentran en temporadas de descuentos.

- Bono de bienvenida: 250 puntos Shein en la primera compra elegible.

- Doble acumulación en compras en Shein México; acumulación estándar en otros comercios.

- Sin cuota anual; línea de crédito anunciada de hasta MXN $20,000.

- Reglas de puntos: hasta 1,800 puntos por mes; los puntos son válidos por 90 días.

Aceptación en la red Mastercard, tanto en México como en el extranjero.

Elegibilidad, Solicitud y Disponibilidad

La solicitud se realiza a través de la app de Stori y requiere una cuenta de Shein; el proceso de registro destaca por ser rápido con una identificación mexicana (INE).

Según las preguntas frecuentes de Stori, la tarjeta Shein x Stori está disponible solo para nuevos clientes de Stori; los titulares actuales de tarjetas Stori no son elegibles.

Las páginas del emisor también destacan altas tasas de aprobación y ausencia de cuota anual, pero se recomienda a los solicitantes revisar el CAT, las comisiones y los ciclos de facturación antes de aceptar.

¿Por qué México primero? Señales del mercado

El comercio electrónico en México fue el de mayor crecimiento a nivel mundial el año pasado, y la ropa representó un poco más del 40% de las compras online, alineando directamente a los comercios de moda con recompensas vinculadas a tarjetas.

Según la AMVO, las ventas totales de comercio electrónico en 2024 alcanzan cerca de MXN 789.7 mil millones (aproximadamente US$39.3 mil millones), prolongando una racha de varios años con crecimiento de doble dígito.

El uso de tarjetas también sigue en expansión; GlobalData estima que el valor anual de transacciones con tarjeta en 2024 será de US$214,1 mil millones, con un crecimiento anual compuesto superior al 10% hasta 2028, lo que respalda la adopción continua de tarjetas.

Cómo encaja la tarjeta en la estrategia de Stori

Una tarjeta de moda co-marcada impulsa la expansión de Stori en el mercado masivo, a la vez que aumenta la frecuencia de compra y mejora el acceso a datos.

Ampliando el Acceso y la Adquisición

Stori se ha posicionado en torno al crédito accesible, reportando más de tres millones de clientes en sus primeros cuatro años y ahora promocionando que "cuatro millones de mexicanos" utilizan Stori.

Una alianza de marca compartida en el sector retail aprovecha una amplia audiencia online enfocada en la moda, que ya demuestra intención de compra. La distribución se beneficia del tráfico de los comercios, banners en el sitio y notificaciones en la app, lo que reduce los costos de adquisición.

A medida que el comprador avanza en el proceso de pago, los mensajes de pre-calificación eliminan fricciones y convierten la intención en titulares activos de tarjetas.

Proximidad en el Pago y Formación de Preferencias

Ofrecer una línea de crédito en el momento del pago impulsa de forma confiable la elección predeterminada y el uso recurrente. La reciente actividad de gasto, los umbrales para el envío gratis y las opciones de pago en cuotas refuerzan la formación de hábitos a lo largo de ciclos mensuales.

Las promociones aplicadas al total de la cesta incentivan la compra de carritos más grandes sin afectar los márgenes principales de intercambio. Los recordatorios después de la compra fomentan guardar la tarjeta en el perfil, aumentando la probabilidad de ser la primera opción en futuras compras exclusivas.

Recompensas Financiadas por Comerciantes y Retroalimentación de Datos

Las recompensas financiadas por los comercios aportan valor sin afectar la cuenta de resultados del emisor, mientras que las ofertas personalizadas mejoran la eficiencia en los canjes.

Los datos a nivel de SKU clarifican la elasticidad, permitiendo incentivos precisos según categorías, temporadas y rotación de inventario. Las señales de participación, tasas de aprobación, utilización y comportamiento de pago alimentan los modelos de evaluación para establecer límites más inteligentes.

Es fundamental establecer límites claros en el intercambio y consentimiento de datos para proteger la confianza y cumplir con las normativas locales.

Resultados de Crédito y Economía de la Cartera

Una tarjeta co-marcada enfocada en la moda diversifica la cartera de Stori hacia gastos de mayor frecuencia y boletos medios, apoyando una rotación saludable sin saldos excesivos.

Los pagos puntuales, reportados a los burós de crédito locales, ayudan a que los usuarios calificados construyan historiales que les permitan acceder a líneas de crédito superiores.

La contención de pérdidas se apoya en límites iniciales conservadores, una gestión ágil de los límites y una comunicación clara ante la morosidad. Con el tiempo, se logra una mejor economía por unidad gracias a menores costos de adquisición, mayor retención y un crecimiento medible del valor de vida del cliente.

Contexto de Expansión en América Latina

La cartera latinoamericana de Shein ahora incluye el nearshoring en Brasil, donde la empresa ha comenzado la fabricación local y apunta a que el 85% de las ventas en Brasil sean de producción nacional para 2026.

La dirección ha comentado la posibilidad de exportar productos fabricados en Brasil a otros mercados de América Latina a partir de 2026, lo que indica movimientos en la cadena de suministro alineados con la demanda regional.

Estas acciones contextualizan un producto crediticio enfocado primero en México, que fortalece la fidelización de los clientes mientras maduran las operaciones logísticas.

Panorama de Pagos en México (2024–2028)

El rápido crecimiento por categoría y la escala de transacciones con tarjeta ayudan a explicar el lanzamiento de una tarjeta co-marcada vinculada a la moda.

La participación de la moda en las compras en línea, el sólido valor total del comercio electrónico y el aumento en el volumen de tarjetas señalan un mercado receptivo para tarjetas de crédito asociadas a recompensas. La siguiente tabla resume los indicadores clave que suelen considerar emisores y redes al dimensionar un lanzamiento.

| Indicador | Cifra | Fuente |

| Valor anual de transacciones con tarjeta (2024) | US$214.1 mil millones; >10% CAGR al 2028 | GlobalData |

| Participación de ropa en compras en línea | Poco más del 40% de las compras en línea | AMVO vía Reuters |

| Valor del mercado de comercio electrónico en México (2024) | MXN 789.7 mil millones (≈US$39.3 mil millones) | AMVO (resumen MBN) |

| Perfil de crecimiento del comercio electrónico | El de mayor crecimiento a nivel mundial el año pasado | AMVO vía Reuters |

Riesgos, costos y uso inteligente

El valor de las recompensas se pierde si mantienes saldos pendientes, así que programa el pago total de tu estado de cuenta y anota las fechas de vencimiento en tu calendario.

Los puntos vencen a los noventa días y el tope de acumulación mensual es de 1,800, por lo que realizar compras pequeñas de manera constante es más efectivo que hacer compras grandes esporádicas para maximizar las recompensas de puntos SHEIN.

Aplican CAT, cargos por pago tardío y condiciones de financiamiento específicos del emisor; revisa los contratos y avisos de Stori dentro de la app antes de aceptar cualquier oferta.

Conclusión

Para los compradores que ya gastan en Shein, el lanzamiento de la tarjeta co-marcada ofrece un valor sencillo: sin cuota anual, mayores recompensas en Shein y utilidad básica en comercios que no sean Shein.

Los datos de mercado respaldan un debut en México, dado el fuerte crecimiento del comercio electrónico en México y la importante participación de la moda en las compras online.

A medida que el comercio amplía la fabricación y distribución regional, combinar financiamiento en el checkout con recompensas puede impulsar un cambio de preferencia de débito a crédito, alineando el diseño del producto con los objetivos de inclusión financiera en México mientras Stori expande su presencia.