Fintech vs bancos ya no significa solo conveniencia frente a seguridad; ahora es una elección entre tres opciones: tarjetas de fintech digitales, tarjetas tradicionales de bancos y nuevos modelos híbridos que combinan lo mejor de ambos.

En India, la emisión de tarjetas superó los 100 millones en 2024 y continuó creciendo en 2025, señalando un acceso más amplio al crédito rotativo y ecosistemas de recompensas más atractivos impulsados por la mayor competencia.

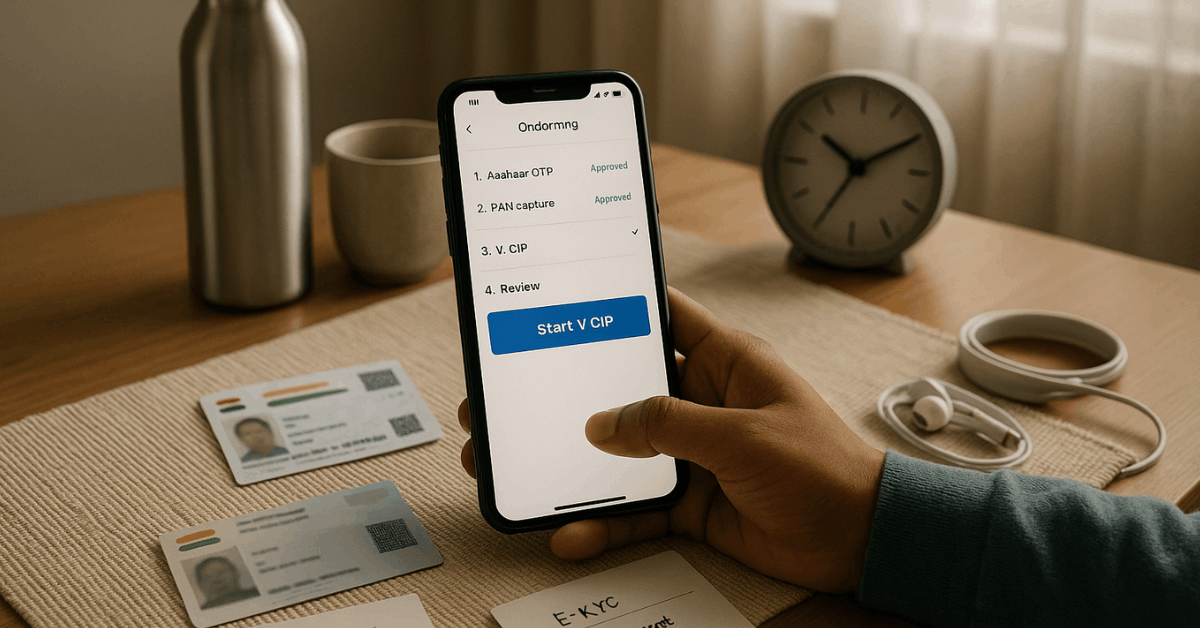

Los marcos e-KYC y V-CIP del RBI redujeron la fricción, mientras que UPI mantuvo una sólida presencia digital en el gasto diario. En conjunto, estos cambios elevaron las expectativas para procesos de alta más inteligentes, mejores controles y beneficios realmente alineados al uso cotidiano.

Resumen rápido

Las tarjetas fintech destacan por su rapidez, diseño de la app, controles granulares e inclusión para quienes no tienen historial crediticio. Las tarjetas bancarias siguen liderando en confianza, amplia aceptación global, manejo de disputas y plataformas de lealtad consolidadas.

Los productos híbridos o coemitidos ahora ofrecen incorporación instantánea, junto con cumplimiento a nivel bancario y mayor apoyo de comercios.

Para la mayoría de los usuarios, suelen darse dos escenarios: empezar con productos digitales por su accesibilidad y control, y luego pasar a tarjetas bancarias o híbridas para acceder a mejores experiencias de viaje y ecosistemas de socios.

Dónde se encuentra la adopción

India sumó millones de tarjetas durante 2024–2025, reflejando una fuerte demanda de crédito gestionado por apps y una amplia aceptación tanto en terminales de punto de venta como en pasarelas online.

Datos del RBI citados por medios empresariales muestran más de 10,45 crore de tarjetas en julio de 2024 y más de 11 crore a principios de 2025, lo que confirma una escala que supera la base de primeros usuarios. Los volúmenes de UPI superaron los 20 mil millones de transacciones mensuales en agosto de 2025, reforzando los hábitos digitales diarios que hacen habitual el flujo de fondos de tarjetas a billeteras.

Los neobancos globales también validaron este modelo. Nubank superó los 100 millones de clientes entre Brasil, México y Colombia en 2024, demostrando que las finanzas digitales a gran escala pueden combinar crecimiento con sólidos indicadores económicos por usuario.

Lo que mejor hacen las tarjetas fintech

Un proceso de alta rápido, información sobre el comportamiento y controles modernos definen la propuesta de valor de las fintech. Esta sección se centra en los beneficios que realmente importan en el uso diario.

- Aprobaciones más rápidas: La verificación KYC por app y la validación por video permiten tomar decisiones en minutos para perfiles elegibles bajo las normas del RBI.

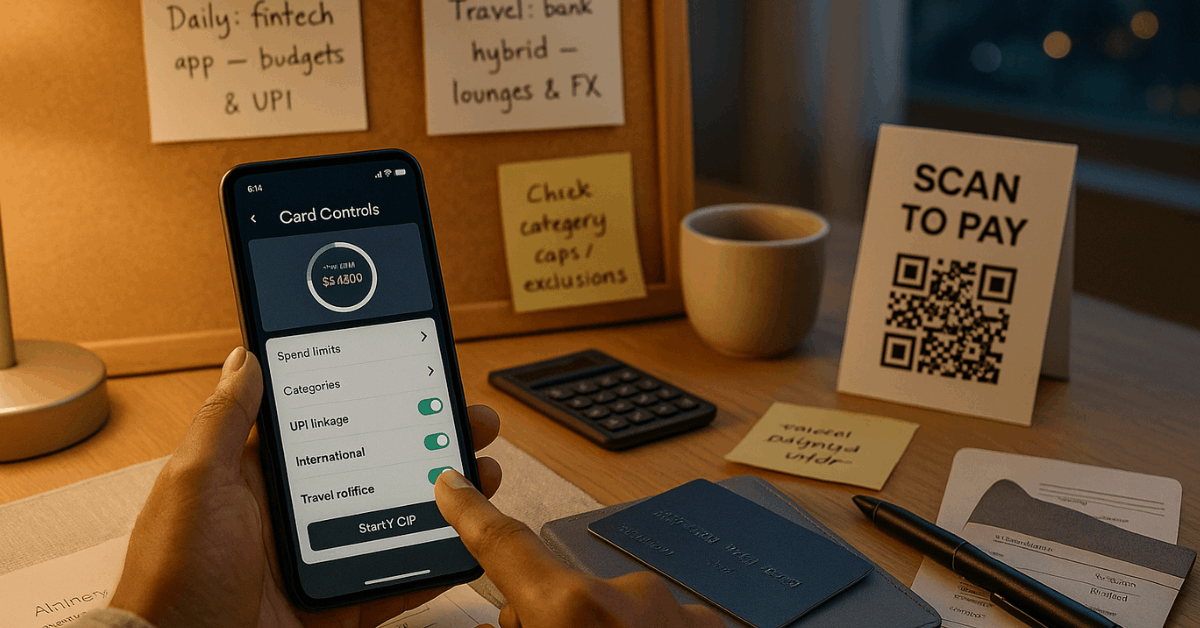

- Controles en tiempo real: Datos inteligentes sobre tus gastos y presupuestos por categorías ayudan a redirigir el gasto hacia rubros de mayor valor.

- Bajo costo de entrada: Cuotas de ingreso bajas o nulas y opciones flexibles de pago atraen a quienes buscan su primera tarjeta y desean construir historial.

- Uso diario sin fricciones: Integración con UPI para tarjetas y la vinculación con billeteras hacen que las microtransacciones sean fluidas para pagos y comercios.

- Soporte digital transparente: Chat en la app, congelar la tarjeta, dividir pagos y alertas instantáneas reducen fricciones durante disputas o viajes.

Dónde Siguen Ganando los Bancos

Los emisores tradicionales conservan ventajas estructurales que son clave cuando el volumen de gastos crece. Motores de riesgo consolidados y alianzas de red permiten una mejor monitorización del fraude, mayor aceptación fuera de línea y una experiencia más fluida en el extranjero.

Programas de lealtad consolidados ofrecen recompensas de viaje y alianzas con aerolíneas, acuerdos con hoteles, beneficios en combustible y descuentos financiados por comercios que aumentan el valor para los viajeros frecuentes.

Los derechos en caso de disputas son más claros, y los procesos para contracargos y reversiones de pagos con tarjeta de crédito suelen beneficiarse de equipos de soporte más grandes y atención en sucursales cuando se requiere documentación compleja.

Cara a Cara: Comparativa de Funcionalidades Cotidianas

Una comparación directa ayuda a entender los compromisos en la vida diaria y los viajes. Aquí nos centramos en el proceso de alta, profundidad de recompensas, comisiones, experiencia digital y protección.

Fintech vs Bancos Tradicionales en Tarjetas de Crédito

| Característica | Tarjetas de Crédito Fintech en India | Tarjetas de Crédito de Bancos Tradicionales |

| Alta | Instantánea, KYC por app y V-CIP | Más larga, con verificaciones ocasionalmente en sucursal |

| Recompensas | Ofertas personalizadas y flexibles a través de la app | Redes de comercios amplias y grandes ecosistemas de marcas |

| Comisiones | Bajas o sin comisión de alta | Varían mucho, desde básicos hasta premium |

| Integración Digital | Alta: billeteras, integración UPI para tarjetas | Moderada; mejorando en los principales bancos |

| Confianza y Seguridad | Jugadores nuevos, controles en evolución | Protección a nivel bancario, respaldada por reguladores |

| Ciudades Pequeñas | Captación y concienciación específicas | Crecimiento progresivo; avance más lento en algunos segmentos |

Los modelos híbridos están en auge

Las tarjetas de crédito coemitidas y co-marcadas combinan la agilidad de las fintech con el cumplimiento regulatorio de los bancos, creando productos que se sienten digitales pero funcionan sobre la infraestructura bancaria tradicional. Espere una incorporación digital instantánea, una gestión eficiente desde aplicaciones y aceptación amplia tanto en comercios físicos como en línea.

Estas tarjetas también facilitan cambios de límite, gestión de viajes y configuraciones transfronterizas a través de APIs bancarias, manteniendo siempre una experiencia de usuario amigable.

Tarjeta de Crédito Airtel Axis Bank: Un Ejemplo Práctico

Airtel y Axis Bank demuestran cómo las tarjetas híbridas compiten sobre gastos cotidianos en lugar de enfocarse en categorías de lujo.

El reembolso aplica a pagos de móvil, banda ancha, Wi-Fi y DTH de Airtel realizados a través de la app Airtel Thanks, además de servicios y categorías de socios seleccionados; en otras compras se aplica una tasa base.

Las condiciones determinan dónde cuenta el reembolso: los pagos de servicios fuera de la app Airtel Thanks no califican, así que la asignación correcta de categoría es clave para obtener beneficios. La gestión se realiza fácilmente desde una app popular, mientras que las ventajas aprovechan la aceptación y controles de riesgo de la red de Axis Bank.

Recorrido del consumidor: Tarjetas de crédito digitales vs tarjetas bancarias

Elegir entre tarjetas de crédito digitales vs tarjetas bancarias resulta más sencillo cuando se analiza el recorrido completo. Hay tres momentos que generan la mayor satisfacción: obtener la aprobación, usar la tarjeta en el día a día y resolver rápidamente cualquier inconveniente cuando algo sale mal.

Proceso de solicitud

Las apps fintech suelen recopilar datos a través de KYC en la aplicación, V-CIP y consultas a burós de crédito, tomando decisiones rápidamente para los perfiles elegibles.

En los bancos, el proceso puede incluir una verificación presencial en algunos casos, lo que extiende el tiempo de respuesta, pero puede reforzar la documentación cuando se necesita una comprobación adicional de ingresos o domicilio.

Uso

Controles diseñados para móviles, informes de gastos impulsados por IA, seguimiento de categorías al instante y rutinas vinculadas a UPI que facilitan la gestión de microgastos y pagos recurrentes.

Las tarjetas bancarias ofrecen mayor alcance offline, aceptación internacional y catálogos de recompensas más completos a medida que aumentan los gastos mensuales y los viajes.

Soporte

El chat de la aplicación y los flujos automatizados resuelven rápidamente problemas rutinarios en productos digitales.

Los niveles de servicio bancario, sucursales, centros de atención telefónica y equipos de relación continúan siendo útiles para disputas complejas, trámites documentales, reclamaciones de seguros o reversiones de pago con tarjeta de crédito que involucren a varias partes.

¿Cuál es la mejor opción para ti?

Los usuarios primerizos o con poco historial suelen obtener acceso más rápido y mejor control de sus gastos usando tarjetas de crédito fintech en la India.

Los viajeros frecuentes, comensales premium y quienes compran mucho en línea suelen aprovechar más los ecosistemas bancarios que ofrecen recompensas de viaje, alianzas con aerolíneas y una red de comercios más amplia.

Las opciones híbridas funcionan bien cuando se necesita combinar control digital inmediato y amplia aceptación en una sola tarjeta.

Preguntas frecuentes

Respuestas rápidas a preguntas comunes sobre tarjetas fintech y estrategias de compensación.

- P1. ¿Por qué las tarjetas de crédito fintech son tan populares ahora?

Aprobaciones instantáneas, informes de gasto impulsados por IA y sólidos controles en la app ofrecen valor visible desde el primer mes de uso. - P2. ¿En qué se diferencian principalmente las tarjetas digitales y las bancarias?

Los productos digitales priorizan la rapidez, los presupuestos y las herramientas dentro de la app; las tarjetas bancarias destacan por su amplia aceptación, protecciones y robustos ecosistemas de recompensas. - P3. ¿Es seguro usar tarjetas fintech en la India?

Las emisoras operan bajo los marcos de KYC y autenticación del RBI, como Aadhaar-OTP e-KYC y V-CIP, además de autenticación en dos pasos y sistemas OTP a nivel de red. - P4. ¿Ofrecen los bancos mejores recompensas?

Los grandes emisores agrupan fondos de comercios a gran escala y manejan extensos catálogos y recompensas de viaje y alianzas con aerolíneas, que suelen superar los esquemas simplificados de las fintech en rangos elevados de gasto. - P5. ¿Cuál es el error inteligente que se debe evitar?

Fijarse solo en las recompensas promocionadas y pasar por alto las tasas de interés, exenciones de comisiones, límites por categoría y exclusiones—especialmente donde pagos de servicios o cargas a monederos no califican para cashback.

Conclusión

La competencia entre fintech y bancos ha mejorado el acceso, la personalización y el valor, pero no existe una solución única que funcione para todos.

La comodidad diaria de las aplicaciones beneficia a las fintech; la aceptación generalizada, la gestión de disputas y los ecosistemas de socios favorecen a los bancos; actualmente, las soluciones híbridas están cerrando esa brecha para muchos usuarios.

En 2025, una regla sencilla funciona: adapta la facilidad de aprobación y los controles a tus necesidades actuales y, a medida que aumenten tus gastos y retomes los viajes, pasa gradualmente a ecosistemas de socios más completos.